Los Presupuestos Generales del Estado de 2022 son una oportunidad perdida de retomar la senda de consolidación fiscal

En lugar de iniciar una estrategia para la consolidación de las finanzas públicas a medio plazo, los PGE-2022 apuestan por la expansión del gasto público estructural, sin incorporar, además, medidas de eficiencia y calidad de dicho gasto. Como consecuencia, se compromete aún más la credibilidad acerca de nuestra sostenibilidad fiscal, con el consiguiente aumento del riesgo de subidas impositivas a futuro, que suponen un deterioro de las expectativas, y condicionan negativamente la actividad y las decisiones de inversión.

La recuperación será más débil de lo que refleja el cuadro macroeconómico del Gobierno, que resulta demasiado optimista, lo que lleva a su vez a una sobrestimación también de la corrección del déficit público en un orden de cinco décimas de PIB.

Es un error continuar haciendo recaer la mayor parte de la carga del ajuste fiscal sobre las empresas, que ya soportan una presión fiscal superior a sus homologas europeas, y que ven socavada su competitividad, ralentizando aún más la recuperación.

Íñigo Fernández de Mesa y Gregorio Izquierdo, presidente y director general del Instituto de Estudios Económicos, han presentado la Opinión del IEE: ‘Los Presupuestos Generales del Estado para 2022’. En dicho informe se pone de manifiesto que, tras remitir la crisis y volver a la senda del crecimiento económico, el deterioro de la posición presupuestaria y los retos que condicionan la sostenibilidad de las finanzas públicas exigían retomar la senda de consolidación fiscal mediante la introducción de una estrategia que reoriente las finanzas públicas hacia los principios que marca el Pacto de Estabilidad y Crecimiento. En este sentido, los PGE-2022 suponen una oportunidad perdida, ya que no reflejan esta necesaria orientación de la política fiscal, sino más bien al contrario, suponen una apuesta por políticas discrecionales de gasto excesivamente expansivas.

Fuente: Elaboración propia del IEE a partir de los datos del Ministerio de Hacienda y Función Pública.

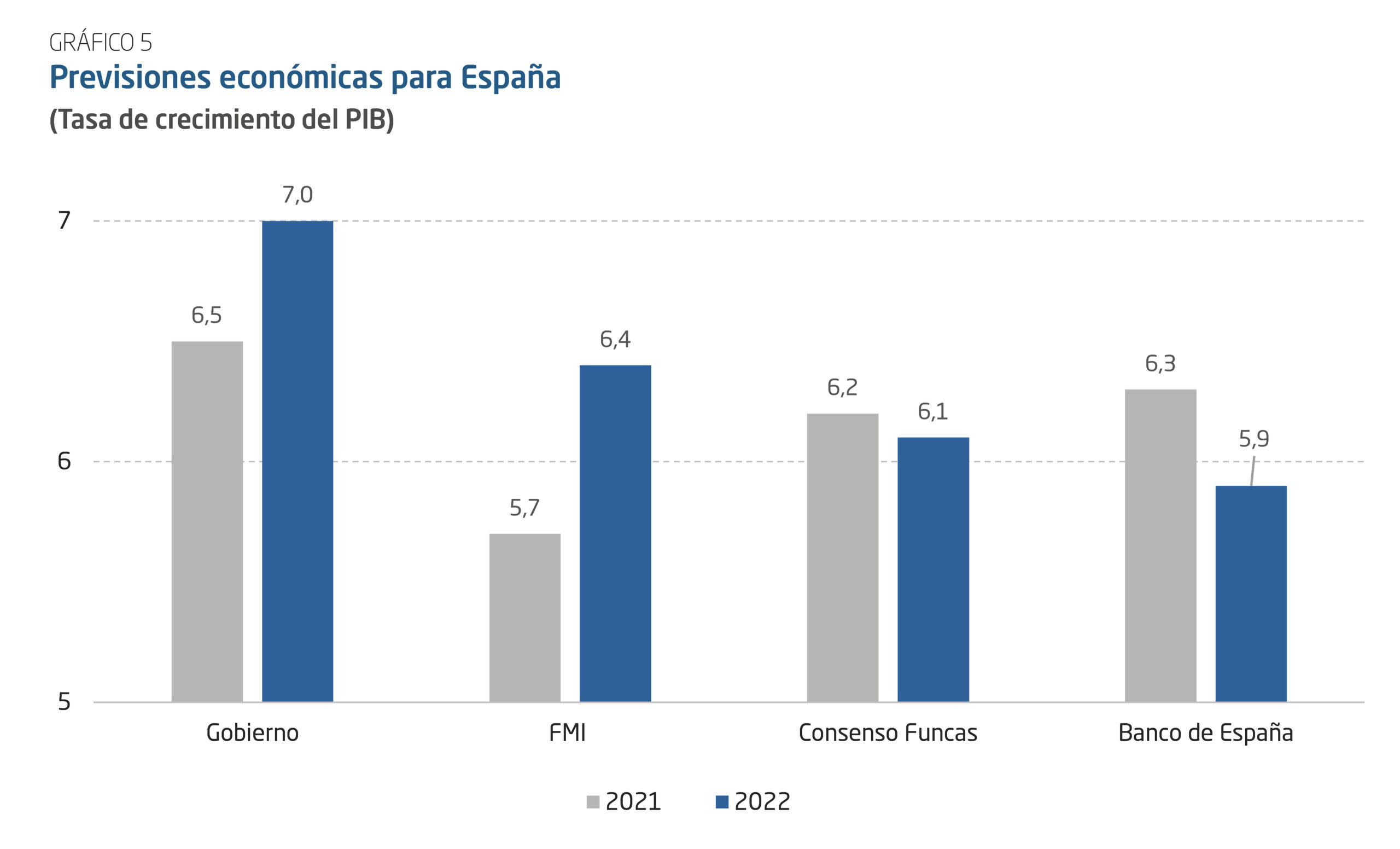

Los datos conocidos recientemente de contabilidad nacional relativos al tercer trimestre han puesto de relieve que la recuperación de la economía española está aún lejos de completarse y que el ritmo de crecimiento es sensiblemente más moderado de lo que se estaba anticipando hace unos meses. Así, el escenario central de crecimiento para el conjunto de 2021 se situará ahora por debajo del 5%, y no del 5,5% que se barajaba hasta este momento. En este contexto, el cuadro macroeconómico del Gobierno que prevé un crecimiento del PIB del 6,5% para el presente año y del 7,0% para 2022, es, a todas luces, demasiado optimista. Así, tras el avance de la Contabilidad Nacional del tercer trimestre para el 2021, para poder cumplir la previsión del Gobierno haría falta registrar una tasa intertrimestral superior al 9% en este último trimestre, lo cual es altamente improbable. En todo caso, para llegar a un crecimiento del conjunto del año del orden del 5% la tasa intertrimestral del último trimestre del año tendría que acercarse al 4%.

En un escenario rodeado de incertidumbres y riesgos, cualquier ejercicio de previsión de ingresos y gastos para el próximo año debería caracterizarse por la prudencia. De no ser así, cualquier turbulencia con la que se encuentre la recuperación económica, como de hecho ya estamos viendo, con un crecimiento menor al esperado, puede comprometer las cifras previstas.

Fuente: Ministerio de Hacienda y Función Pública.

Unos Presupuestos muy expansivos en gastos

Junto a la falta de estrategia fiscal en el medio plazo, el Gobierno ha aprovechado el contexto transitorio de relajación de reglas fiscales y la llegada de los fondos europeos para presentar un Presupuesto muy expansivo en gasto que alcanza máximos históricos. La discrecionalidad de estas políticas de gasto que se muestra en los PGE-2022, una vez que se descuenta la financiación excepcional de los fondos comunitarios, presenta claros elementos de aumento del gasto estructural, lo que compromete en mayor medida la sostenibilidad de las finanzas públicas y, por tanto, envía una señal de mayor presión fiscal futura, con las distorsiones sobre la inversión y la actividad que ello supone. La actualización de determinadas partidas del gasto corriente (las pensiones, el ingreso mínimo vital u otros servicios de carácter general), añaden una presión adicional sobre sus correspondientes partidas presupuestarias.

Dada la naturaleza de este incremento del gasto, se deteriora asimismo el déficit estructural. No en vano, y de acuerdo con las estimaciones de la Comisión Europea, España no solo va a ser uno de los países de la Eurozona con mayor déficit estructural en 2022, sino lo que es más importante, será el único en deteriorar este saldo en el próximo año, mientras la mayoría de las economías europeas lo reducen de cara al ejercicio presupuestario 2022. Esta apuesta por el refuerzo de las partidas de gasto corriente estructural de forma prioritaria implica comprometer el margen de maniobra y la capacidad estabilizadora de la política fiscal. Todo ello supone ignorar las recomendaciones de la propia Comisión Europea orientadas hacia la consecución de una política fiscal prudente en el medio plazo, la sostenibilidad de la deuda pública y la promoción de la inversión.

Sorprende la falta de referencia en estos presupuestos a la mejoría en la eficiencia del gasto público, cuando debiera ser el factor clave para avanzar hacia la sostenibilidad de las cuentas públicas, y no el incremento de impuestos que perjudica el crecimiento de la actividad y el empleo, tanto presente como futuro. Ello requiere evitar duplicidades e ineficiencias en las Administraciones Públicas, una mayor participación de la iniciativa privada en la prestación de servicios públicos, así como evitar decisiones de gasto superfluas y aquellas que atiendan a criterios electorales, para centrarse en aquellas que obedecen a las necesidades del país y de su economía, máxime en un momento tan complicado como el actual.

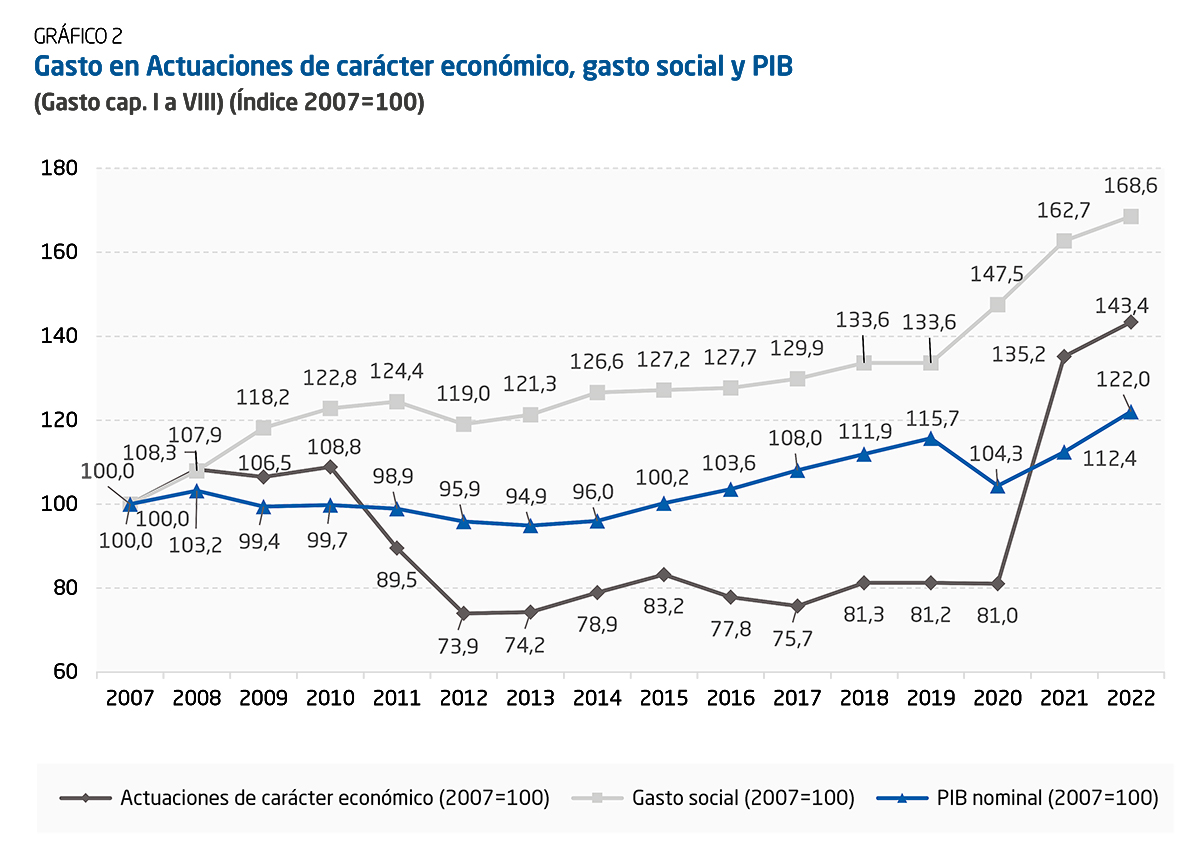

Igualmente preocupante resulta el verdadero aprovechamiento que se realiza de los fondos europeos, que deben ser un factor clave para la modernización de la economía española y atender a las propuestas de transformación que llegan desde la UE, así como impulsar la inversión. En este sentido, hay que destacar que tan solo algo menos del 70% de los fondos se dirigen a actuaciones de carácter económico, mientras que el resto es gasto corriente, lo cual no deja de ser sorprendente dada la naturaleza de estos fondos.

Sobreestimación de los ingresos

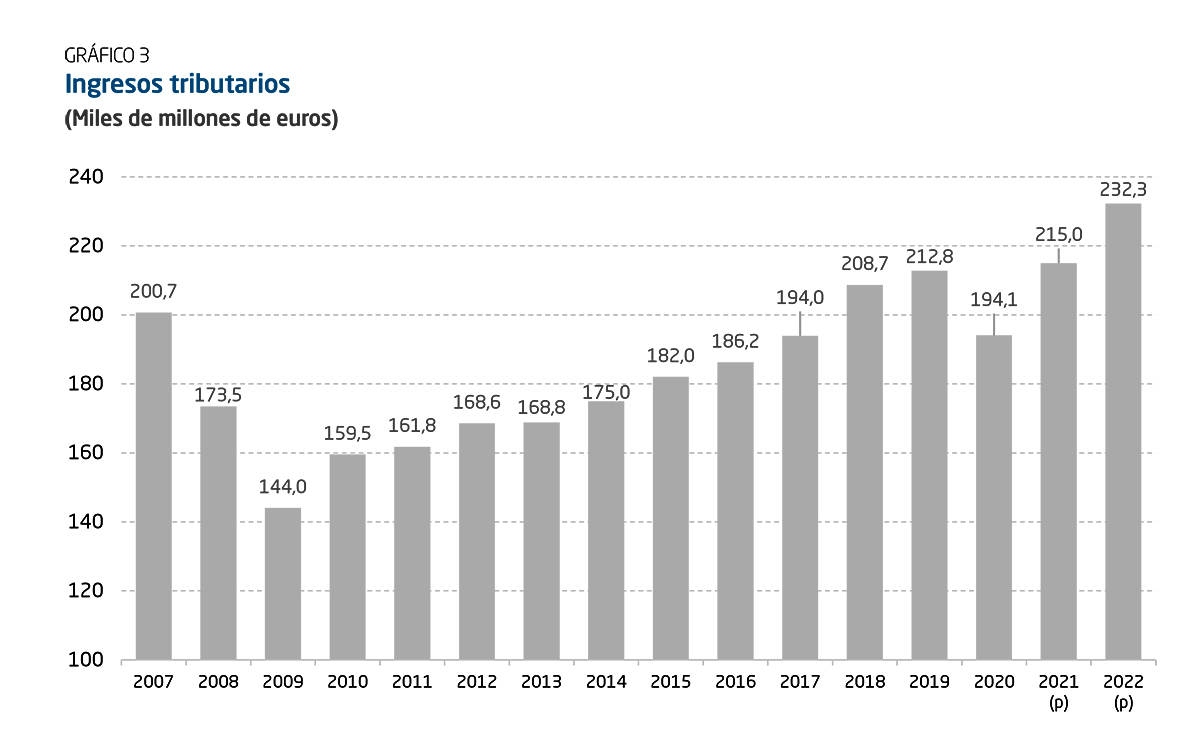

El excesivo optimismo en las estimaciones de crecimiento lleva también a una sobreestimación de las previsiones de ingresos, que son difícilmente alcanzables y que condicionarán, por tanto, la evolución del gasto y del déficit. Durante la pandemia, la presión fiscal general ha experimentado un incremento de dos puntos del PIB, pasando del 35,4% del PIB en 2019, al 37,4% en 2021, una subida muy superior al aumento promedio en la eurozona que fue del 0,4%. Y esta situación sería aún peor con los nuevos Presupuestos, ya que, de cumplirse las previsiones del gobierno, el total de ingresos crecería un 7% por encima de los niveles de 2019, mientras que el PIB habría subido sólo un 5,4% respecto a ese año. Incrementar la carga fiscal soportada por la economía en un contexto en el que sabemos ya que la recuperación económica no va a ser tan robusta como anteriormente se pensaba, y tras una recesión sin precedentes, no es la política más prudente y supondrá debilitar aún más la recuperación.

Para mayor perjuicio, se continúa profundizando en el error de concentrar la mayor carga de este ajuste fiscal sobre las empresas, hasta un 70% (contando las nuevas medidas de PGE-2022 y los efectos de las medidas del año pasado) a pesar de que ya soportan una presión fiscal más elevada que la media europea. Ello supone una pérdida de competitividad que resulta muy preocupante, en un mundo cada vez más globalizado, con una creciente movilidad de capitales y de personas.

En cuanto a las medidas concretas, la implementación de un tipo mínimo del 15% de impuesto de sociedades sobre la base imponible no tendría un impacto muy relevante puesto que la mayoría de las empresas se encuentran abonando impuestos ampliamente por encima de ese tipo, si bien sí que tendrá un efecto negativo sobre un colectivo de unas 1.000 empresas que aplican deducciones en la cuota por inversiones en I+D+i, y que, como consecuencia de esta medida, no van a poder aplicarse íntegramente sus deducciones por este concepto. Es decir, se trata de una medida que penaliza a las empresas que realizan un mayor esfuerzo en investigación y desarrollo, lo que supone una contradicción con el aumento de partidas presupuestarias para innovación y desarrollo.

Como medida adicional en el Impuesto sobre Sociedades, los PGE 2022 recogen una reducción en el porcentaje de bonificación de las rentas derivadas del arrendamiento de viviendas (desde el 85% al 40%) a las entidades dedicadas al arrendamiento de vivienda. En un contexto en el que los precios medios del alquiler se perciben desde el Gobierno como un problema social, no se entiende una medida que incrementa la tributación por las rentas de arrendamiento de las empresas dedicadas a ello, que va a frenar el aumento de la oferta de viviendas y a perjudicar la eficiencia de su gestión, las dos claves para lograr mejorar el acceso al alquiler.

Sin embargo, la mayor parte del incremento de recaudación para 2022 debido a medidas fiscales, recae en las previsiones sobre el impacto de la medida de limitación de la exención por doble imposición internacional de dividendos y ganancias patrimoniales, adoptada en los PGE de 2021. Para 2022 se estima el impacto recaudatorio en 1.347 millones de euros, cifra que creemos muy optimista, ya que parece no tener en cuenta que las empresas, ante la subida de tributación reaccionarán reduciendo el reparto de dividendos y, en muchos casos, modificando su estructura societaria internacional de manera que esos ingresos no sean distribuidos a sociedades establecidas en España.

Como ya se comentó al analizar los PGE 2021, la medida es muy perjudicial, ya que equivale a un impuesto adicional del 1,25% sobre los dividendos recibidos que ya han tributado en España o en el Extranjero. Además, este 1,25% se acumularía, en cadena, si la empresa que recibe los dividendos los distribuye a otra empresa residente en España, produciendo una sobretributación (realmente una doble imposición en los dividendos que proceden de fuente española) que conducirá a la deslocalización de empresas que ahora tienen su sede en España.

En cuanto a las medidas relativas al IRPF, cabe resaltar que se sigue ahondando en el error de penalizar el ahorro previsión mediante la disminución del importe máximo de la reducción por aportaciones a planes de pensiones como ya pasara el año anterior. Dada la previsible necesidad de aumento de la tasa de ahorro para la jubilación, las medidas deberían ir en la dirección contraria, es decir, en la de fomentar el ahorro previsión, tal y como hacen todos los países de nuestro entorno, en lugar de cercenar los incentivos. Como ya demostró la AIReF, el coste de este incentivo fiscal, cuando se calcula de manera correcta, es exiguo, tal y como como no podía ser de otra manera, pues estamos en realidad ante un mero diferimiento fiscal (ahorro fiscal presente a cambio de pago de impuestos futuros). Un diferimiento fiscal que permite evitar lo que, de otro modo, sería un supuesto de doble imposición, al gravar las rentas en origen y también en el momento de ser rescatadas.

Fuente: Comisión Europea.

Déficit y deuda

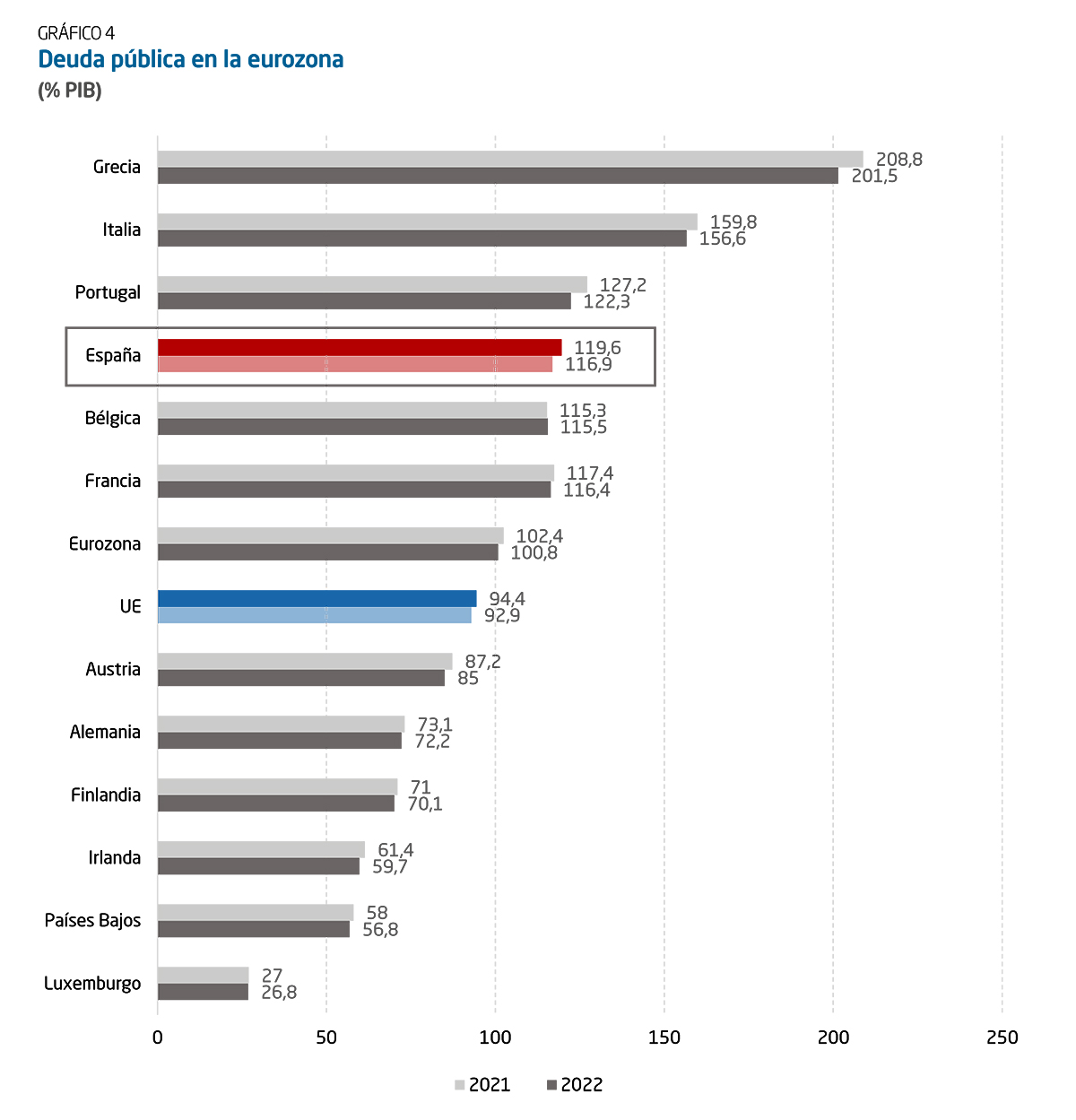

La combinación de unos gastos en máximos históricos y menos ingresos de los previstos conduciría a mayores déficits públicos, alejando aún más la consolidación presupuestaria. Hay que tener en cuenta la situación de nuestras finanzas públicas, donde tras el -11% del PIB del déficit público en 2020, apenas se reconduce este saldo en 2021 (-8,4% del PIB) y se estima un -5% del PIB en 2022. De hecho, de no cumplirse la previsión de crecimiento económico realizada por el Gobierno, las elasticidades estimadas habitualmente muestran que un crecimiento del PIB nominal inferior en 1 punto porcentual al previsto puede generar un incremento del déficit público de alrededor de 5 décimas de PIB. Estos déficits públicos acumulados han disparado, además, los niveles de deuda pública hasta alcanzar el 120% del PIB en 2020, ratio que apenas se reduce en 2021 y 2022, y que es una de las más altas de nuestro entorno comparado.

Así pues, la economía española sigue sin resolver el problema de sostenibilidad presupuestaria a medio plazo, lo que puede generar episodios de inestabilidad financiera en el futuro si el ciclo de reactivación se frena o se adelanta la normalización de la política monetaria.

Reflexiones finales

La demora en la recuperación de la economía y la incertidumbre existente son un motivo de preocupación para un tejido empresarial que atraviesa serias dificultades derivadas de la pandemia reciente, con mayores niveles de endeudamiento, reducción de márgenes o incluso pérdidas en muchos casos, con incremento de costes laborales, energéticos, de transportes o fiscales entre otros, así como dificultades y limitaciones a la producción.

En este sentido, los PGE-2022 son una oportunidad perdida tanto para retomar la senda de consolidación fiscal, como para promover un clima más favorable a la actividad y a la creación de empleo.

En un contexto como el actual apremia la elaboración de una estrategia de política fiscal a medio plazo. Es necesario llevar a cabo planes concretos, coherentes y realistas para mostrar una senda de reducción del déficit. Esta estrategia debería ser concreta en los objetivos y en los plazos para poder reconducir una de las principales vulnerabilidades de la economía española, que puede provocar un daño a la credibilidad de nuestro país y ser un lastre para el crecimiento en el medio y largo plazo.

La mejor manera de incrementar la recaudación tributaria es recuperar la actividad económica perdida, lo que no se producirá, o requerirá más tiempo, si se incrementa la presión fiscal a las empresas. En lugar de buscar aumentar la recaudación a corto plazo ahogando las bases imponibles, el sistema fiscal ha de ser eficiente y competitivo. De este modo, se favorece el incremento del PIB potencial, y se permite también el crecimiento de las bases imponibles, contribuyendo, por tanto, de manera mucho más eficaz a asegurar la sostenibilidad de las finanzas públicas.

Sobre el IEE

El IEE es una asociación privada sin ánimo de lucro ni finalidad política, que se financia fundamentalmente mediante aportaciones anuales de las empresas que se han incorporado a la misma como miembros asociados, junto a los recursos que obtiene por la venta de sus publicaciones. A la financiación del IEE contribuyen también diversas ayudas concedidas por un conjunto de instituciones públicas y privadas para la financiación de proyectos específicos de investigación o mediante convenios de colaboración de carácter anual.

Las tres finalidades fundamentales del Instituto son:

ANÁLISIS

El análisis de los grandes asuntos de carácter económico y social.

CREACIÓN Y DIFUSIÓN

La creación y difusión de líneas de pensamiento que orienten, y en su caso modifiquen, la opinión pública dominante sobre cuestiones económicas y sociales.

FORMACIÓN

La formación de empresarios y dirigentes empresariales en el ámbito de la economía libre de mercado.

Estos fines, que han guiado desde el primer momento la trayectoria del IEE, se inscriben dentro del marco de la libertad de empresa en el seno de una economía de mercado, tal y como señala la Constitución española.